预计2026年全球改性塑料需求量达到1.3亿吨

世界各国科学界和产业界都意识到塑料材料与环境协调发展的重要性,正致力于开发高性价比的塑料材料,提高其使用寿命,充分利用塑料的可塑性,回收并综合利用废弃的塑料材料,减轻原材料成本以及环保给塑料工业带来的双重压力,塑料改性技术的越来越成熟。

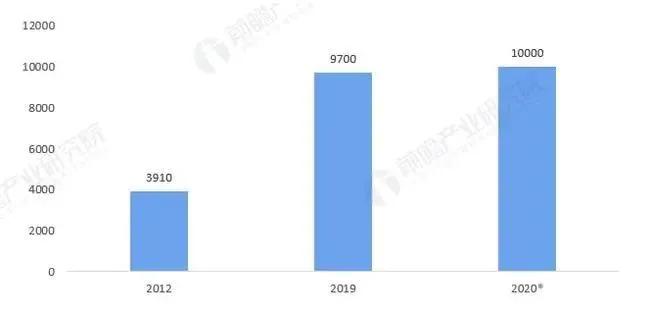

近年来,全球改性塑料应用范围不断扩大,其在汽车、电子、包装、建筑等领域的使用量正在逐年加大,汽车行业成为全球改性塑料市场发展的主要推动力。根据Transparency Market Research公布的统计数据显示,2012-2019年全球改性塑料需求量年均复合增速达13.86%。

2019年全球改性塑料需求量约为9700万吨,市场规模达1400亿美元,其中汽车行业改性塑料市场规模达525亿美元,占全球改性塑料市场规模的比重达37.5%。2020年全球经济状况受疫情影响,改性塑料的市场需求量增长较慢,2020年全球改性塑料行业需求量约为10000万吨。

2012-2020年全球改性塑料行业需求量变化情况(单位:万吨)

龙头生产商来自发达国家,改性塑料技术领先

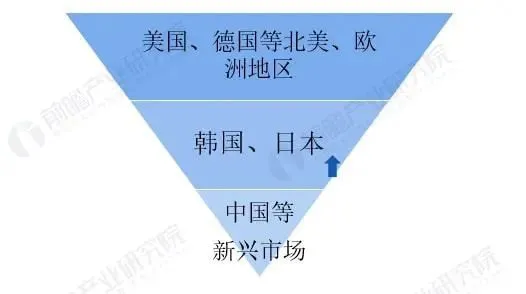

目前,改性塑料需求市场主要分布在美国、德国、日本和韩国。美国、德国、日本等发达国家改性塑料技术较为先进,改性塑料应用较早,这些地区的改性塑料需求量遥遥领先,近年来,随着中国改性塑料技术的进步和改性塑料应用的推广,中国改性塑料市场规模也不断增大。

全球改性塑料行业区域竞争格局

从企业总体竞争格局来看,全球知名的改性塑料生产企业主要有杜邦、陶氏、巴斯夫、罗地亚、三菱、帝人等企业。

从细分产品的企业竞争格局来看,杜邦是全球最大的尼龙树脂生产商、SABIC公司(收购GE塑料集团后)是全球最大的改性PC、PPO生产商;德国巴斯夫在汽车用改性塑料领域具有较强的竞争力。

世界主要地区改性塑料龙头企业介绍

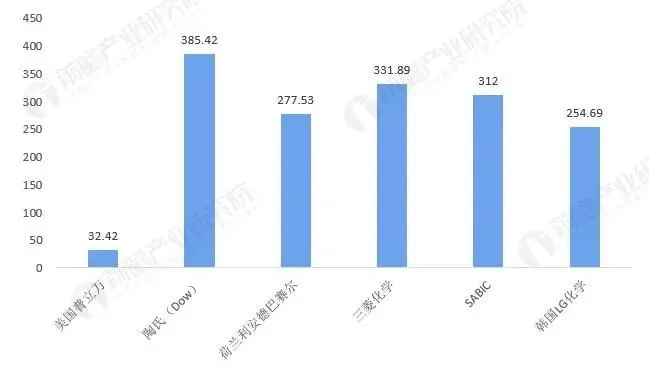

2020年全球部分改性塑料龙头企业业绩分析(单位:亿美元)

预计2026年全球改性塑料需求量达到1.3亿吨

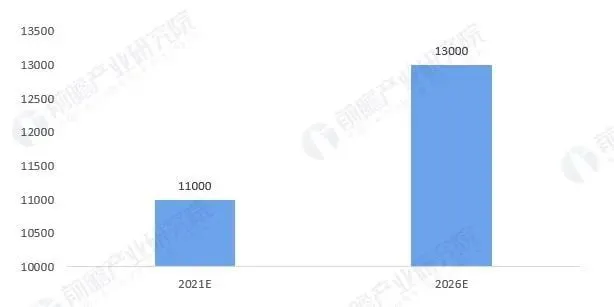

2018年以来全球经济不稳定因素加强,全球贸易摩擦加剧,同时多个国家颁布“限塑”、“禁塑”政策,令塑料行业发展前景蒙上一层阴霾,改性塑料行业因此也受到影响。2021年新冠疫情在全球范围影响较大,全球生产和贸易活动受影响,改性塑料行业需求下降。

目前来看,全球整体上新冠疫情仍然较为严峻,行业发展前景不容乐观,预计,2021年全球改性塑料行业需求量变化较大,约为11000万吨左右,新冠疫情结束后,随着生产和消费的恢复,改性塑料市场需求将有较大幅度提升,未来全球改性塑料行业市场需求增速将在3%左右,预计,到2026年全球改性塑料行业市场需求量将达到13000万吨。

2021-2026年全球改性塑料行业市场需求预测(单位:万吨)

国内改性塑料发展现状及未来趋势

产量同比持续增长,整体创新速度加快

随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”“以塑代木”的不断推进,我国正在成为全球改性塑料最大的市场和主要需求增长引擎。

2010-2019年我国改性塑料产量逐年递增,2020年,国内塑料产量为10355万吨,同比增长7%,改性化率为21.7%,改性塑料产量为2250万吨。

2010-2020年中国改性塑料产量变化情况(单位:万吨)

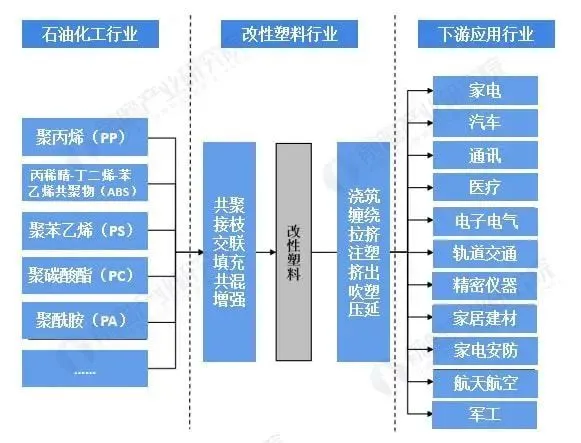

高分子改性材料上游为石油化工行业,上游原材料一般是各种合成树脂以及各类添加剂和改性填充材料等,下游则主要覆盖家电、汽车、通讯、电子电气、医疗、轨道交通、精密仪器、家居建材、安防、航天航空、军工等领域。

改性塑料行业产业链

改性塑料与塑料的应用行业领域存在一定重合,客户根据不同产品或部件对材料的具体需求选择合适的材料:在材料性能要求较为单一且常规塑料能满足要求的情况下,客户通常采用标准化的常规塑料;当常规塑料因某方面性能不足而无法达到客户定制化要求,或客户寻求降低使用常规工程塑料或特种工程塑料制件成本的情况下,需要使用改性塑料方能满足要求。

虽然改性塑料与塑料的下游应用行业不存在严格划分界限,但二者在不同领域中分别占据主导地位。在生活用品、产品包装等行业领域中,目前主要使用未经改性的塑料作为原材料;而在汽车、电子电气、通讯等使用场景复杂、材料性能要求较高的领域,大多数常规塑料品种无法直接用于制造产品,改性塑料得到广泛应用。

改性塑料下游应用情况

汽车和家电为最大应用领域

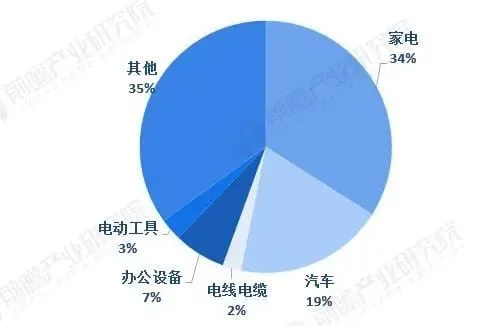

家电为改性塑料第一大消费领域从下游需求来看,家电、汽车、办公设备、电子电气和电动工具是改性塑料的主要应用领域。其中家电作为改性塑料的第一大消费领域,2020年占比约为34%,其次是汽车领域,占比达到了19%。

2020年中国改性塑料下游需求应用占比

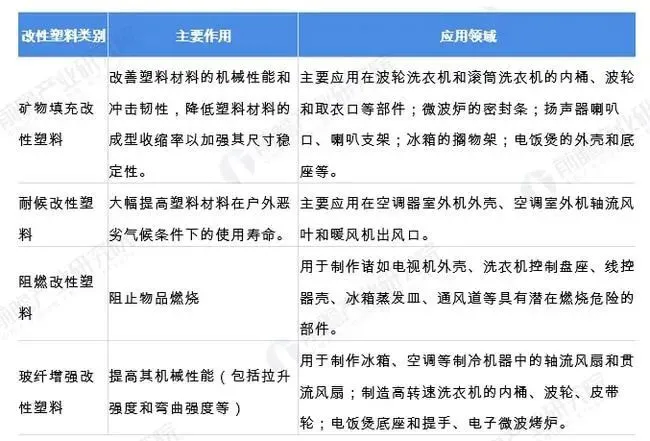

家电用改性塑料应用广泛家电用改性塑料可分为矿物填充改性塑料、耐候改性塑料、阻燃改性塑料和玻纤增强改性塑料,广泛应用于洗衣机、冰箱、电饭煲、电视机、空调、微波炉等家电。下表为改性塑料在家电行业应用的主要类别及其在家电行业的应用领域。

改性塑料在家电行业的应用类别及应用领域

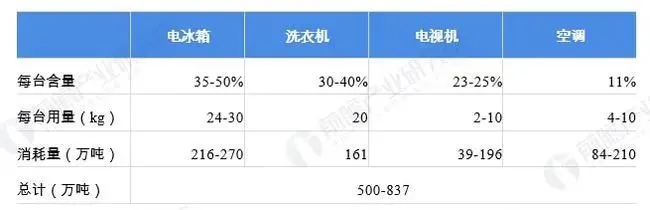

空调和冰箱为家电用改性塑料主要下游结合2020年四大家电的产量以及单台家电的改性塑料消耗量可以初步计算出:

2020年我国电冰箱的改性塑料消耗量为216-270万吨;我国洗衣机的改性塑料消耗量约为161万吨;我国电视机的改性塑料消耗量为39-196万吨;空调的改性塑料消耗量约为84-210万吨。

最终计算可得,2020年家电用改性塑料消耗量约为 500-837 万吨。其中,空调和冰箱对改性塑料的需求量较大。

2020年中国四大家用电器改性塑料需求量(单位:万吨)

改性塑料在汽车行业应用广泛且历史长远。随着汽车行业的发展,人们对汽车材料轻质、节能、环保等要求日益提高,改性塑料材料凭借其密度低、强度高、成型工艺性能良好的特点,在汽车内饰、外饰、电子电气以及动力总成等各方面均得到了广泛应用。

车用改性塑料应用范围

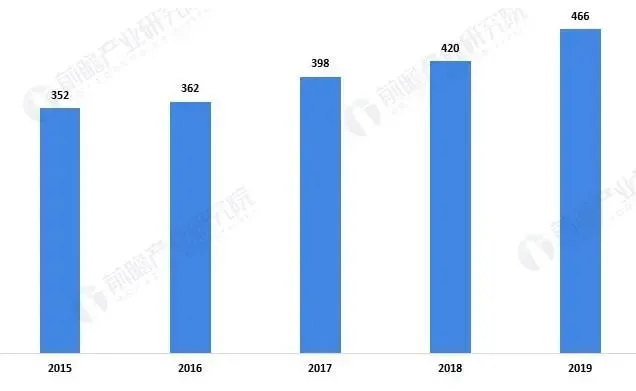

近年来我国汽车领域改性塑料材料的需求量已从2015年的352万吨上升到2019年的466万吨,逐年攀升。随着汽车产销量稳步上升以及汽车轻量化趋势发展,预计改性材料在汽车领域需求量将保持良好的上升势头。

2015-2019年中国汽车领域改性塑料需求量(单位:万吨)

未来,我国改性塑料行业发展将呈以下趋势:

中国改性塑料行业发展趋势

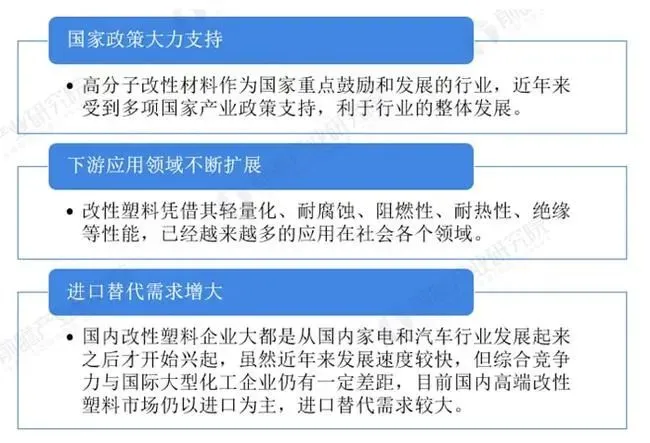

01 国家政策大力支持

高分子改性材料是新材料领域中的一个重要分支,是我国重点发展的科技领域,是制造强国战略和创新驱动发展战略的重要组成部分。

近年来,政府主管部门出台了一系列鼓励高分子改性材料行业发展的产业政策。国务院《“十三五”国家战略性新兴产业发展规划》提出,顺应新材料高性能化、多功能化、绿色化发展趋势,推动特色资源新材料可持续发展,加强前沿材料布局,以战略性新兴产业和重大工程需求为导向,优化新材料产业化及应用环境,加强新材料标准体系建设,提高新材料应用水平,推进新材料融入高端制造供应链。

因此,高分子改性材料作为国家重点鼓励和发展的行业,近年来受到多项国家产业政策支持,利于行业的整体发展。

02 下游应用领域不断扩展

改性塑料是高分子改性材料的重要分支,改性塑料目前广泛应用于家电、汽车、通讯、电子电气、医疗、轨道交通、精密仪器、家居建材、安防、航天航空、军工等诸多国家支柱性产业和新兴行业,其中家电和汽车是目前改性塑料最重要的下游应用行业。

此外,改性塑料凭借其轻量化、耐腐蚀、阻燃性、耐热性、绝缘等性能,已经越来越多的应用在社会各个领域。在健康防护领域,改性塑料可应用于食品包装、医疗防护等场景;在轨道交通领域,改性塑料可应用于内外饰、结构件以及缓冲材料;在家居建材领域,改性塑料也是卫浴箱包、电动工具、安防设备等产品的重要组成部分;在航空航天、军工等领域,改性塑料同样有着广泛的应用。

03 进口替代需求增大

改性塑料产业在很多发达国家已有多年的发展历史,大型国际化工企业如巴斯夫、陶氏、杜邦、SABIC等,在原料供应、营业规模、技术积累上优势明显,在高性能专用改性塑料的配方研发、加工制造、品牌质量等方面处于领先地位,产品在高端领域应用较为广泛。

而相比之下,国内改性塑料企业大都是从国内家电和汽车行业发展起来之后才开始兴起,虽然近年来发展速度较快,但综合竞争力与国际大型化工企业仍有一定差距,目前国内高端改性塑料市场仍以进口为主,进口替代需求较大。

随着近年来行业内规模内资企业不断加大研发投入,与大型国际企业的技术差距逐渐缩小,部分企业以研究开发功能化、高性能化产品为抓手,逐步向高端市场渗透。另一方面,近年来随着我国上游石油化工企业不断加强产品的自主研发,也带动国内改性塑料行业整体创新速度加快。

随着我国近年来持续推动经济转型和产业升级,在中高端改性塑料的进口替代需求愈发迫切,为国内具有较强技术实力的行业龙头企业提供了良好的发展机会。

【来源:本文内容由第八元素整理发布】

Copyright © 2020-2024 中再联合(北京)信息服务有限公司 China Plastic Recycling Association of CRRA All Rights Reserved. 京ICP备17073383号  京公网安备 11010502042485号 技术支持:

京公网安备 11010502042485号 技术支持: 鹏博资讯

鹏博资讯