2020年3月6日

日前,为了摸清再生塑料行业受疫情影响的具体情况,中国物资再生协会再生塑料分会进行了线上问卷调查。此次调查共回收问卷128份,总体来看疫情对再生塑料行业影响非常巨大,具体调查情况如下:

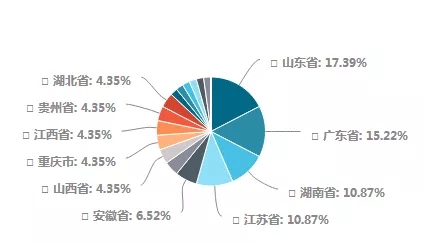

问卷调查涵盖了32个省市地区,参与调查的企业主要来自山东、广东、湖南、江苏、安徽,占全部问卷的60.87%。

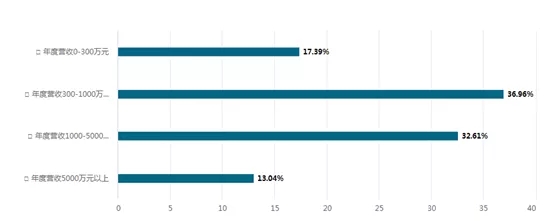

参与问卷的企业年营业收入在5000万元年以上的占13.04%,年营业收入在1000-5000万元之间的企业占32.61%,年营业收入在300-5000万元之间的企业占36.95%,而年营业收入低于300万元的企业占17.39%。

年营业收入的分布来看,中小型企业依然是受调查企业的主体,合计占比高达69.57%,小微型企业占比为17.39%,而规模以上企业所占比重依然最低,仅为13.04%。从样本上来看,小微企业参与度不高,但是由于大中型企业的行业参与度相对较高,采样数据间接反映了我国塑料再生行业规模以上企业数量依然较少、中小企业是市场主体的格局。

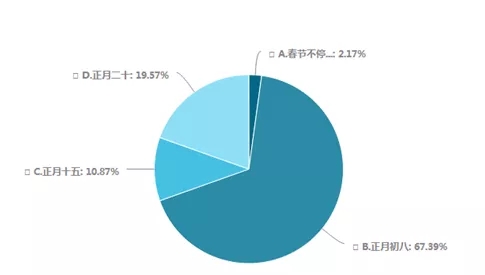

在受调查企业中,原本计划正月初八开工的企业占到全部企业的67.39%,行业运行的基本面状态平稳。但仍有约30.44%的企业计划在正月十五甚至更晚的时间开工。这在一定程度上反映了目前行业开工率不足的现状,行业的景气指数未达到理想水平。

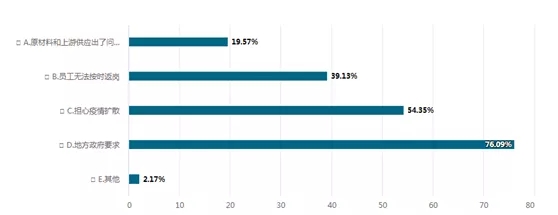

由于全国性疫情防控的需要,有76.09%的企业应地方政府的要求采取了停工的措施。有54.35%的企业的停工原因也出于对疫情扩散的担心。有39.13%的企业因为员工无法到岗而无法复工。受原材料和上游供应的原因而停工的企业较少,占19.57%。

原料供应影响较小的原因是塑料再生行业许多资深的企业在平常年份的年前往往有一个备货期,防止年后集中采购时价格上涨,影响开工。而部分未充分备货的企业则因疫情的影响,无法获得供应。

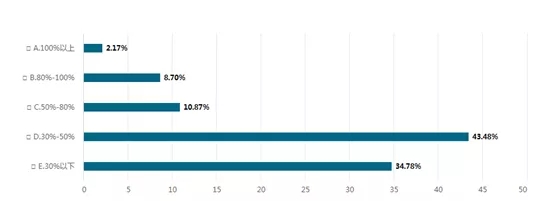

各企业对自身遭受损失情况的预估大多集中在30%到50%的水平,占全部受调查企业的43.48%。预估损失小于30%的企业为34.78%,排名第二。预估损失超过50%的企业合计为21.74%。

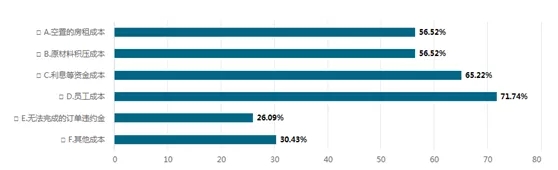

有71.74%的企业认为造成企业损失的最大原因是员工的成本。而利息等资金的成本也是相当重要的因素之一,有65.22%的企业存在这个问题。房租和原料积压的成本也在超过半数的企业中存在,但因无法完成订单而支付违约金的比例相对较小,占26.09%。

面对相当规模的营业损失,有34.78%的企业希望通过申请补贴、纾困资金的方式来弥补,这也说明业内企业的资金链相对紧张。另外,希望通过促销、扩大销售的方式来解决问题的企业也超过了三成,而采用分包订单、远程办公、线上办公、异地开工以及创新产品服务等积极且变通的态度的企业更是超过了半数,仅有13.04%的企业认为需要降薪和裁员,而认为需要海外投资的企业仅有4.35%。虽然还有大约四分之一的企业并没有采取具体措施,但是目前没有企业认为需要退出行业来止损,这也反映了我国塑料再生行业经营信心依然稳定。

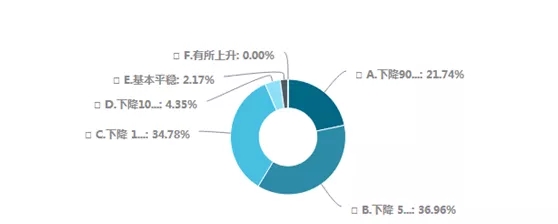

在疫情爆发之后,预计一季度的营业收入下降均十分严重。其中,下降90%都企业占21.74%;下降50%-90%的企业为36.96%,占比最高;下降10%-50%的企业占比34.78%,情况同样不容乐观。下降10%以下乃至基本平稳的企业仅为6.52%,且没有任何企业营收上涨。

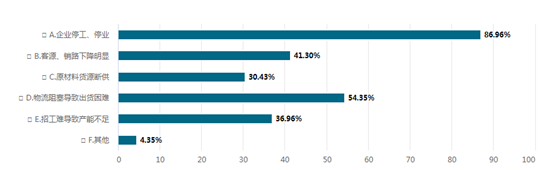

近九成企业营收下降的原因是停工、停业,以及随之而来的人流与物流收到阻隔而造成的出货困难、原料断供、招工不足等问题。此外,客源及销路等深层原因受影响的企业超过四成。

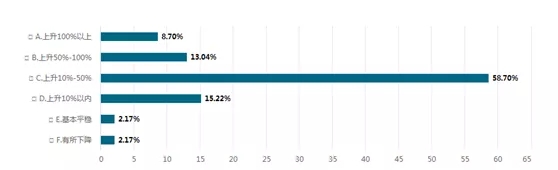

疫情爆发后,有58.7%的企业经营成本上涨幅度为10-50%,为绝对多数情况。有超过50%的企业合计为21.74%,略多于五分之一。而上升空间为10%以下的企业总计为19.56%,也将近五分之一。因此,成本上升10%-50%为行业的基本面。

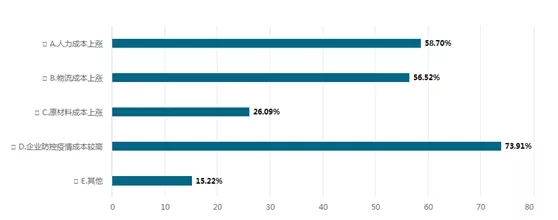

在导致企业成本上涨的各种因素中,最主要的因素是企业为防控疫情的需要而投入的成本比较高,其次是人力以及物流成本的上涨。有半数以上的企业均认为成本上涨与上述三个因素相关。而26.09%的企业还认为原材料成本上涨也是原因之一。

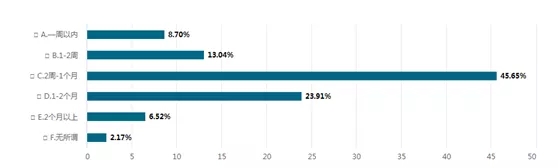

在停工期限的方面,可以最长忍受停工2-4周的企业数量最多,占总数的45.65%。可以忍受少于两周的企业占总数的21.74%,而超过4周的企业为30.43%。调查显示,业内一般可忍受停工时长的中位数在2-4周之内,这与塑料再生行业资金链紧张比较相关,而且与其他行业相比情况更加不乐观。

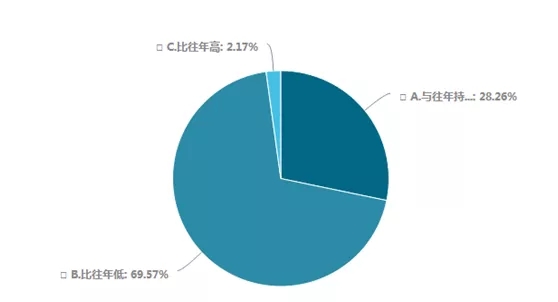

情况更加不乐观的是预计复工后,员工的返工率情况。有高达69.57的企业返工率将低于往年,而与往年持平的企业为28.26%,不足三分之一。比往年高的企业仅为2.17%。员工返工到岗率不高与各地人员流动尚有困难有关。

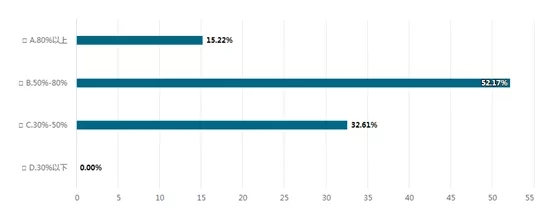

在企业产能方面,预计复工后产能利用率超过80%的企业为15.22%,50%-80%之间的企业数量最多,占52.17%,二者合计可达67.39%。也就是说大约三分之二的企业产能利用率还能够在一半以上。产能利用率下降到30%-50左右的企业为32.61%,接近三分之一。总体来看,产能利用率的平均值应该超过50%,估算大约为60.66%。对比2019年全国工业产能利用率为76.6%的水平来看,塑料再生行业整体产能虽然有大幅度下降,但尚未滑入危险区间。而对比近期各行业复工复产情况,我国500强企业产能利用率平均为58.98%,两者基本持平。

我国塑料再生行业的产能利用率与其他行业相比并未出现落后现象,这样近几年环保整治逐步升级,对塑料再生行业落后产能大幅度淘汰有关,产业升级的效果已经逐步显现,产业结果已经出现了本质的变化。

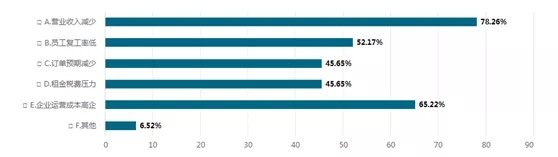

面对疫情,近期企业生产经营中的主要困难集中表现为营业收入的减少。其次,企业运营成本高企以及员工复工率低的问题也同样是多数企业面临的困难。订单减少和租金税费的压力也对近半数的企业造成问题。

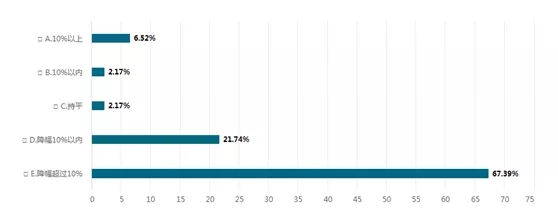

放眼2020年上半年,有约三分之二的企业(67.39%)预计营业收入的降幅会超过10%,而降幅10%以内的企业达21.74%,即预计营业收入下降的企业总计为89.13%,占绝对的主体。由此看来,今年上半年塑料再生行业整体下行的趋势不可避免。

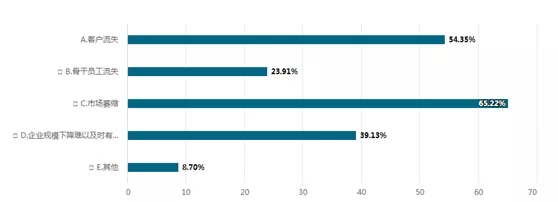

因此,市场萎缩成为了疫情解除后企业的生产经营中将普遍面临的损失,持这一观点的企业高达65.22%。由此导致的客流流失也将影响54.35%的企业经营。另外,还有23.91%的企业还要面对骨干员工流失的问题,而39.13%的企业更是认识到企业规模将下降,并导致难以及时有效地抢占市场。

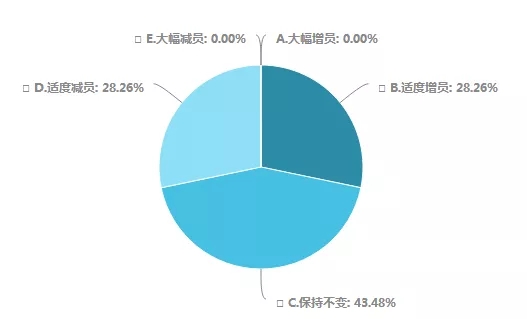

在企业用工方面,希望适度减员和适度增员的企业平分秋色,而更多的企业(43.48%)打算保持现有水平不变。

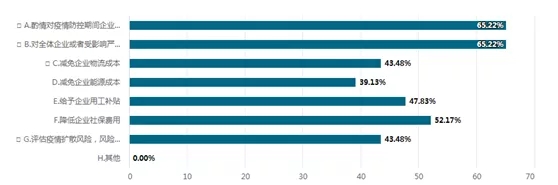

在企业希望得到的国家层面的政策支持的建议中,有半数以上的企业建议酌情对疫情防控期间企业贷款利息进行补贴、减免,对全体企业或者受影响严重行业加大减税降费力度,以及降低企业社保费用。另外,减免企业的物流、能源成本,并给予企业用工补贴的呼声也接近半数。

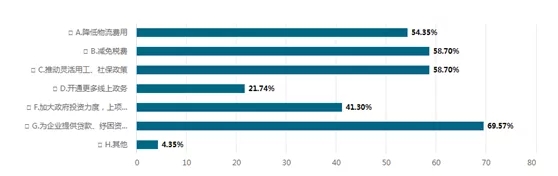

在疫情解除后,企业对政府恢复经济发展也提出了诸多建议,其中有69.57%的企业希望能够为企业提供贷款,纾困资金。解决企业资金困难是第一要务。除此以外,减免税费、推动灵活用工和社保政策、降低物流费用等给企业减轻负担的建议也得到了企业广泛的支持。而加大政府投资力度、上一些项目是帮助企业走出困境、拓展业务的手段,也得到了超过四成企业的青睐。有两成多的企业也希望能够多多开通线上政务,简化行政流程,为企业提高效率。

此外,还有部分企业反映在积极配合复工的过程中遇到的实际困难,比如交通运输不便利、防疫物资短缺、复工申请未得到批复或批复流程长、员工到岗困难等问题。但是,多数企业都报以积极向上的心态,制定出了相应的调整措施。有相当多的企业相应复工复产的号召,严格按照政府防疫工作的要求进行配合,对员工进行有效的培训,既抓生产,又抓防疫,切实保护员工的健康。在此基础上,许多企业还对市场和生产经营进行调整,加大产品销售力度,并提高产品的附加值,从而尽可能降低损失。

Copyright © 2020-2024 中再联合(北京)信息服务有限公司 China Plastic Recycling Association of CRRA All Rights Reserved. 京ICP备17073383号  京公网安备 11010502042485号 技术支持:

京公网安备 11010502042485号 技术支持: 鹏博资讯

鹏博资讯